Es gibt spannende Neuigkeiten für zahlreiche Autofahrer. Im Fokus steht dabei die Finanzierung des Kaufs und zwar bei der VW-Bank. Wer nämlich dort ab dem 13.06.2014 ein Darlehen aufnahm, hat heute die Möglichkeit den Vertrag zu widerrufen und damit auch den ganzen Kauf rückabzuwickeln.

Zu diesem Ergebnis kommt das LG Berlin in einem aktuellen Urteil. Grund dafür sind unzureichende Verbraucherinformationen in den Kreditunterlagen. Diese sind entweder unvollständig, widersprüchlich, stellenweise auch verwirrend. Und in diesem Punkt ist das Gesetz streng. Informiert die Bank den Kunden nicht ordnungsgemäß über seine gesetzlichen Rechte, hat dieser die Möglichkeit den Vertrag auch Jahre nach dem Abschluss zu widerrufen.

Das besonders Interessante sind hier die Folgen eines solchen Widerrufs und der damit verbundenen Rückabwicklung. Denn hier sieht das Gesetz vor, dass der Käufer die gesamten geleisteten Raten zurückbekommt und im Gegenzug das gebrauchte Auto zurückgibt. Der Vorteil im Verhältnis zu Schadenersatzklagen im Rahmen des Abgasskandals liegt darin, dass der Autokäufer keine Entschädigung für die gefahrenen Kilometer leisten muss. Lediglich die Zinsen für die Finanzierung. verbleiben bei der Bank.

Das Ergebnis ist damit äußerst verbraucherfreundlich. Es läuft praktisch darauf hinaus, dass der Kunde das Auto nahezu kostenfrei nutzen konnte, es nun zurückgeben und sich mit dem wiedergewonnenen Geld ein neues Fahrzeug zulegen darf.

Sicherlich lassen sich hier auch vermittelnde Lösungen mit der VW-Bank finden. Eine spannende Sache, die sicherlich große Wellen schlagen wird. Wenn auch Sie einen Kreditvertrag bei der VW-Bank aufgenommen haben, überprüfen wir gerne, ob auch Ihnen die Möglichkeit eines Widerrufs zusteht.

Kommen Sie auf uns zu, unsere Überprüfung und die Erstberatung sind kostenfrei und unverbindlich.

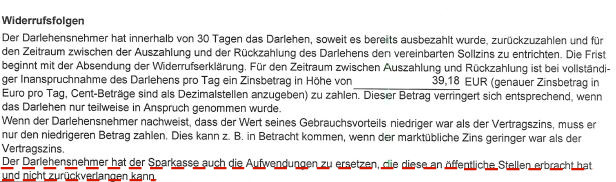

Der Widerrufsjoker ist ein erprobtes Mittel, den hochverzinsten Darlehensvertrag rückabzuwickeln und günstig umzuschulden. Hieraus können sich – gerade in der anhaltenden Niedrigzinsphase – Ersparnisse von 20 bis 30 Prozent der ursprünglichen Kreditsumme ergeben. Nachdem der Widerrufsjoker zum 21.06.2016 für Altverträge abgeschafft wurde, schien es zunächst so, als wäre es das gewesen mit dem ewigen Widerrufsrecht bei Darlehensverträgen. Doch der Widerrufsjoker sticht weiterhin. Verträge, die nach dem 10.06.2010 abgeschlossen wurden, können weiterhin widerrufen werden und auch in die Widerrufsbelehrungen der neuen Verträge haben sich einige Fehler eingeschlichen. Neues Beispiel für eine fehlerhafte Pflichtangabe sind die Informationen zum Ersatz der Aufwendungen für öffentliche Stellen.

Dieser Satz ist missverständlich. Um welche Aufwendungen soll es gehen? In welcher Höhe fallen diese an? Die einzige Information, die der Darlehensnehmer erhält, ist, dass er im Falle eines Widerrufs Aufwendungen zu ersetzen hat. Nämlich die, die das Kreditinstitut getätigt hat.

In Wahrheit fallen solche Aufwendungen jedoch überhaupt nicht an. Diese „Aufwendungen an öffentliche Stellen“ sind im Wesentlichen die Kosten des Grundbuchamts und des Notars. Diese trägt von Anfang an der Kreditnehmer. Es ist mehr als unüblich, dass der Kreditgeber diese Kosten übernimmt.

Ein solcher Hinweis hat also nur einen Effekt:

Er erzeugt beim Verbraucher den Eindruck, ein Widerruf wäre womöglich mit erheblichen uneinschätzbaren Kosten verbunden. Dadurch soll der Kreditnehmer abgehalten werden, das ihm zustehende Widerrufsrecht geltend zu machen. Dies läuft der Intention eines umfassenden Verbraucherschutzes zuwider.

Der Auffassung, die unsere Sozietät schon lange vertritt, ist nun das Landgericht Aurich gefolgt. Der Darlehensnehmer hatte darauf geklagt, festzustellen, dass sein Widerruf wirksam war. Infolgedessen würde der Darlehensvertrag in ein Rückgewährschuldverhältnis umgewandelt.

Das LG Aurich stellte fest, dass der Kläger nicht in die Lage versetzt wurde, sein Widerrufsrecht auszuüben. Grund hierfür seien inhaltlich unzutreffende und im Ergebnis irreführende Angaben. Der Darlehensnehmer müsse fürchten, dass erhebliche Kosten auf ihn zukommen, wenn er widerruft. Die streitgegenständliche Formulierung würde ihm nämlich den Rückschluss nahelegen, dass die Aufwendungen gegenüber öffentlichen Stellen tatsächlich von der Bank erbracht worden sind und im Falle eines Widerrufs zurückverlangt werden. Der Passus verliert auch nicht seinen irreführenden Charakter, wenn dem Darlehensnehmer bestimmte Leistungen öffentlicher Stellen, wie etwa Notarkosten in Rechnung gestellt werden. Laut dem LG Aurich, könne der Darlehensnehmer hieraus nicht den Schluss ziehen, dass der Darlehensgeber selbst keine Aufwendungen an öffentliche Stellen getätigt hat. Das LG Aurich sieht den Darlehensnehmer insoweit als „Laien hinsichtlich der einschlägigen Materie“ und hält ihn deswegen für schützenswert. Das Landgericht sprach dem Darlehensnehmer sein Widerrufsrecht zu.

Dieser Fehler ist keine Ausnahmeerscheinung. Es folgt eine beispielhafte Aufzählung einiger Banken, in deren Widerrufsbelehrungen wir den Passus zu den Aufwendungen an öffentliche Stellen gefunden haben:

Ob auch in Ihrem Fall ein Widerrufsrecht besteht, kann nur nach einer Prüfung des einzelnen Vertrages sicher bestimmt werden. Unsere Kanzlei ist auf dem Gebiet des Bank- und Kapitalmarktrechts eng spezialisiert und greift auf einen großen Erfahrungsschatz im Bereich des Darlehenswiderrufs zurück. Wir bieten im Rahmen unserer kostenlosen Erstberatung an, Ihren Vertrag auf eine fehlerhafte Widerrufsbelehrung hin zu überprüfen. Im Anschluss beraten wir Sie ausführlich zu Chancen und Risiken eines Widerrufs und besprechen mit Ihnen das weitere Vorgehen.

Die Überprüfung Ihrer Erfolgsaussichten übernehmen wir kostenfrei. Dazu gehört auch eine entsprechende umfassende Beratung. Sollten wir zu dem Ergebnis kommen, dass auch Ihnen die Möglichkeit eines Widerrufs offen steht, stellen wir für Sie die Deckungsanfrage bei Ihrer Rechtsschutzversicherung. Auch hier entstehen Ihnen keine Kosten. Wenn Sie keine Rechtsschutzversicherung haben, analysieren wir die möglichen Alternativen und finden für Sie die passende Lösung.

Häufig besteht noch die Möglichkeit, eine Rechtsschutzversicherung abzuschließen, die alle Kosten der rechtlichen Auseinandersetzung trägt. Diese Option besteht nur bei wenigen Versicherern – gerne geben wir Ihnen einen Tipp.

Auf keinen Fall sollte der Widerruf voreilig und ohne vorherige anwaltliche Beratung erklärt werden. Denn ob ein Widerrufsrecht besteht, kann nur nach einer fachmännischen Prüfung des einzelnen Vertrages sicher bestimmt werden. Außerdem gibt es im Vorfeld einige Dinge zu beachten. Insbesondere sollte die Umschuldung richtig organisiert werden. Schließlich zeigt die Praxis, dass Widerrufe, die von Verbrauchern auf eigene Faust erklärt werden, von den Banken sehr häufig zurückgewiesen werden. Mit einer qualifizierten Unterstützung begegnen Sie der Bank auf Augenhöhe.

Der Widerruf eines Ratenkredits geht mit zahlreichen Vorteilen einher. Zum einen entfallen zum großen Teil die Kosten der Restschuldversicherung. Zum anderen bietet ein Widerruf die Chance, günstig umzuschulden. Der Verbraucher muss nur noch den marktüblichen Zins zahlen – in der anhaltenden Niedrigzinsphase  >rechnet sich das.. Der effektive Jahreszins sinkt seit 2010 stetig.

>rechnet sich das.. Der effektive Jahreszins sinkt seit 2010 stetig.

Durch den geringeren Zinssatz ist der Kunde außerdem schneller von seiner Restschuld befreit.

Widerruf auch bei zurückgezahlten Krediten möglich

Auch wer bereits die gesamte Summe gezahlt hat, kann vom Widerrufsjoker profitieren. Hier lassen sich die zu viel gezahlten Zinsen zurückholen. Das kann zu einer Ersparnis von 20 bis 30 Prozent der Kreditsumme führen.

Der Widerrufsjoker kommt sowohl bei bereits abgelösten, älteren Krediten als auch bei noch laufenden Darlehen zum Einsatz. Betroffen sind dabei Verträge zahlreicher Banken, unter anderem der bekannten Kreditinstitute wie die Targobank, die Santander und die EasyCredit.

Widerrufen werden können häufig auch Kredite vieler Autobanken, wie z.B. der VW-Bank, mit denen zahlreiche Autokäufer ihre Fahrzeuge finanzieren. Das ist insbesondere für Geschädigte des Abgasskandals eine sehr lukrative Option, die gesamten Raten zurückzubekommen.

Die Bandbreite der Fehler, die zum Widerrufsrecht führen, ist enorm. Mal wurde nicht korrekt über die Widerrufbarkeit verbundener Verträge belehrt, in anderen Unterlagen wurde die Nettodarlehenssumme falsch bezeichnet. Gerade bei Umschuldung nebst Erweiterung gibt es hier oft Unstimmigkeiten. Hin und wieder wird außerdem vergessen, auf das Widerspruchsrecht nach § 8 VVG oder § 5 VVG a.F. hinzuweisen.

Ganz gleich, welche Bank betroffen ist oder um welche Art der Fehler es sich handelt, es lohnt sich, den Vertrag genauer unter die Lupe zu nehmen. Bei einer Rückabwicklung lassen sich tausende Euro sparen.

![]()

![]()

![]()